上海五星级酒店 亏本甩卖也没人要?商业地产开发成本“压力山大”、税负过高

05/13

10:06

私募基金背景的,即使是顶级美元地产基金,也很难获得开发贷和并购贷。银行除了对项目层面的判断,对借款人主体担保要求也很高,大的上市公司、集团在申请银行融资方面有天然优势。

破解之道:试点推出租赁商业用地

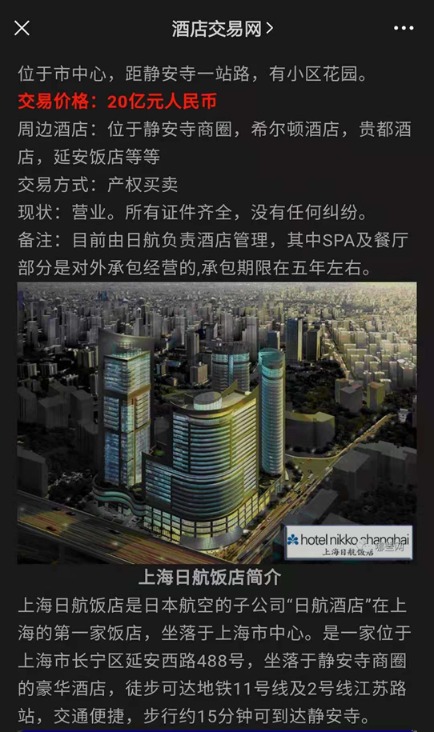

不可否认,疫情的影响进一步加剧了上海滩老牌五星级酒店的经营困局。开业超过20年的上海日航酒店、万豪系的上海豫园万丽酒店均在去年末挂牌待售。酒店交易网站公开信息显示,目前上海日航酒店转让价格约为20亿元,上海豫园万丽酒店的转让价格约为21亿元。

雷弘祺认为,从商业地产的全生命周期来看,无外乎是“募投融管退”五个主要维度。其中,最大的痛点在于“退”。我国早些年的散售早已证明不可行,国内大量的商业项目卖了很多年都卖不完,卖不干净。

而且,散售对项目本身,对整个商圈的伤害很大。大量的小业主导致管理混乱,项目档次很难有提升。国外成熟市场大多是由专业机构整体收购、开发或者改造、运营稳定后,通过资本市场整体退出。中国的商业地产很难资本化,即使运营稳定也很难有退出途径。没有资本市场加持,这些商业资产就是一堆钢筋混凝土,唯一的收益只有租金,没有资本增值。

记者了解到,目前国内商业地产大宗交易市场,只有上海和北京较为活跃,其它城市鲜有大宗交易。

国内增量商业地产最大的问题,就是土地和税负成本太高。对此,雷弘祺建议,商业地产也应该向租赁性住房(即人才公寓)看齐。上海自2017年推出租赁住房用地以来,这类土地价格仅有同地段的可散售住宅用地的十分之一,代价是项目全生命周期自持,不可散售。也正因为此,参与的主体都是长期资本,并不追逐短期暴利。

“商业也应推出租赁商业用地,楼板价是传统商办地的十分之一,代价是项目不可散售,未来只能通过公募REITs整体退出。管理人必须是被认可的专业商业地产管理机构。此外,租赁用地在运营方面的增值税、房产税、所得税等方面可参考国外REITs税负机制,这样就彻底盘活了增量商业项目。”他指出。

红色魔都之纪念会址

红色魔都之纪念会址