房地产贷款信用风险扫描 注重满足房企合理需求

06/24

08:00

随着上市银行2021年年报和2022年一季报披露完毕,多家银行对公房地产业务情况浮出水面。

2021年以来,受个别房地产企业风险显性化影响,多家上市银行房地产贷款不良率出现不同程度上升,但风险总体可控。业内人士表示,后续在加强房地产行业授信的风险防范和质量管控的同时,银行也将注重满足房地产领域合理融资需求。

对公房地产贷款不良率抬升

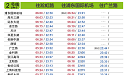

截至2021年年末,在披露相关数据的上市银行中,多数银行对公房地产贷款不良率较上年年末有所上升。

从六大行来看,除交通银行和邮储银行外,其余四大行对公房地产贷款不良率均有所上升,其中,工商银行2021年年末对公房地产不良贷款率为4.79%,较2020年年末增长2.47个百分点。

股份行方面,截至2021年年末,招商银行、民生银行对公房地产不良贷款率分别为1.41%、2.66%,较2020年年末分别增长1.11和1.97个百分点,增速较快;另有中信银行、浦发银行对公房地产不良贷款率在2%以上。

中小银行方面,截至2021年年末,重庆银行、杭州银行、青农商行、苏州银行、郑州银行等对公房地产不良贷款率在3%以上。其中,苏州银行对公房地产不良贷款率较2020年年末增加超过5个百分点。

从今年一季报来看,仅有少数银行披露了最新房地产业务风险情况。截至一季度末,平安银行对公房地产贷款不良率为0.45%,较2021年年末有所上升,但仍低于该行企业贷款不良率;招商银行对公房地产不良贷款率2.57%,较2021年年末上升1.18个百分点。

“2021年,上市银行房地产贷款不良率出现了不同程度的上升,但总体风险仍在可控范围内。少数房企基本面出现不确定性因素,是不良率上升的主要原因。”中国银行研究院研究员杜阳表示。

“工行房地产贷款占比已降至6.5%,房地产信贷风险不会对全行资产质量产生重大影响。”工商银行副行长张文武说。

揭上海人都爱的"光明"

揭上海人都爱的"光明"